«Raccontare la crisi guardando solo alla benzina significa raccontare meno della metà della storia»: così il premio Nobel per l’economia Paul Krugman allarga lo sguardo sulla “storia economica” apertasi con la chiusura dello stretto di Hormuz agli altri derivati del petrolio, in particolare al diesel. È qui, osserva Krugman, che si misura una parte decisiva dell’impatto economico della crisi. Il gasolio alimenta i mezzi pesanti della logistica e della distribuzione; per questo un suo rincaro colpisce a monte la filiera e rischia di riversarsi sul prezzo di ogni bene di consumo. Krugman insiste su questo punto per due ragioni principali. E su entrambe l’Europa appare più vulnerabile degli Stati Uniti.

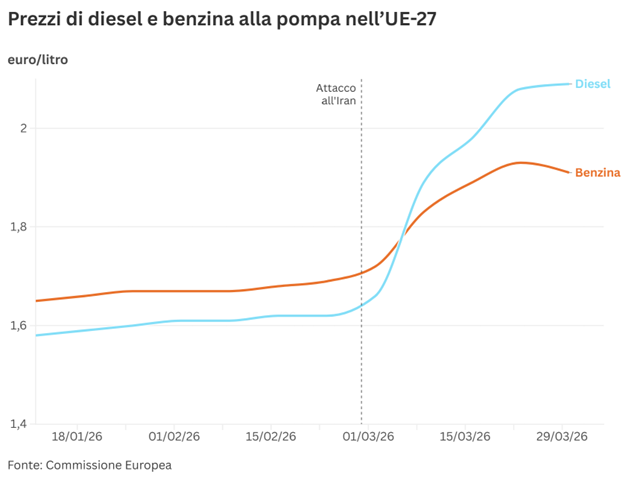

La prima ragione riguarda la dinamica dei prezzi negli Stati Uniti: il diesel, dopo la chiusura di Hormuz, è aumentato molto più della benzina. Rispetto ai livelli precedenti, il prezzo del diesel è salito di 1,70 dollari al gallone, contro 1 dollaro per la benzina: un incremento superiore del 70%. Ma il dato diventa ancora più significativo se lo si confronta con l’Europa, dove il differenziale è persino maggiore: il rialzo del gasolio è stato di 0,44 euro al litro, contro 0,21 euro per la benzina, cioè più del doppio.

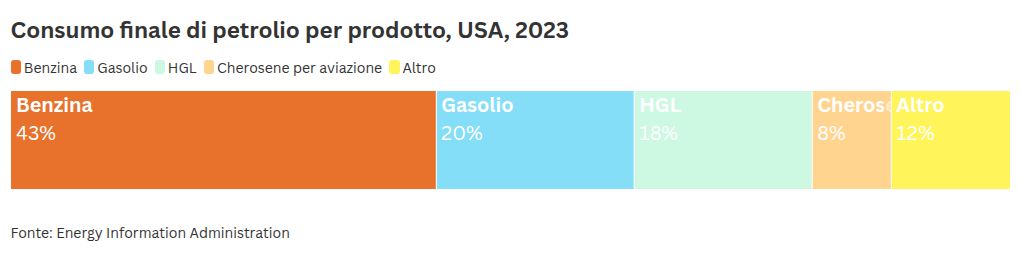

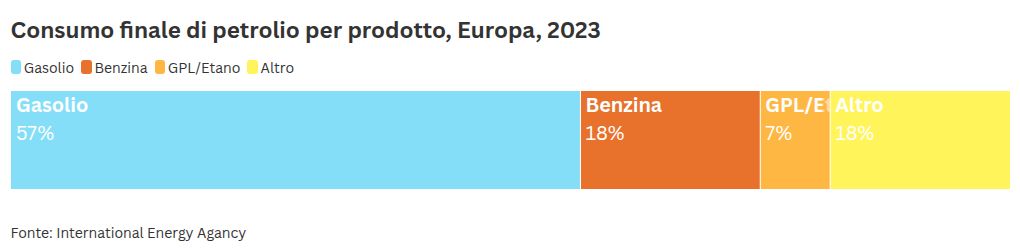

La seconda ragione su cui insiste Krugman riguarda il peso del diesel nella bilancia energetica. Negli Stati Uniti la benzina rappresenta il 43% del consumo di prodotti petroliferi: per questo, secondo Krugman, fermarsi a quel dato significa raccontare “meno della metà della storia”. Guardando all’altra parte, il diesel da solo pesa per il 20%. Se già questo dato basta a destare preoccupazione, in Europa il peso del diesel è ben maggiore: da solo rappresenta il 57% del consumo finale di prodotti petroliferi.

Il direttore esecutivo dell’Agenzia internazionale dell’energia, Fatih Birol, ha avvertito che «il maggiore problema è la mancanza di diesel e jet fuel», aggiungendo che la tensione è già visibile in Asia e che tra aprile e maggio arriverà anche in Europa. Sul fronte jet fuel i primi segnali si vedono già: a causa dell’impennata dei costi di approvvigionamento United Airlines ha annunciato un taglio del 5% della capacità programmata, mentre in Italia sono scattate limitazioni ai rifornimenti negli aeroporti di Bologna, Milano Linate, Treviso e Venezia.

Sul fronte diesel, se i prezzi dovessero restare ai livelli attuali, Paul Krugman stima che il solo aumento del diesel costerebbe ai consumatori americani circa 100 miliardi di dollari l’anno. L’impatto sarebbe ancora più pesante per i cittadini europei che, con un consumo medio di 223 miliardi di litri all’anno, dovrebbero far fronte a un aggravio di circa 105 miliardi di euro. Di questo conto, la quota per l’Italia ammonterebbe a 15 miliardi di euro.

A questi aumenti si sommerebbero quelli degli altri combustibili e dei prodotti petrolchimici. Ma chi finirebbe per pagare il conto? In un primo momento i produttori. Molto rapidamente, però, i maggiori costi di trasporto (il 65,8% dei prodotti del petrolio in Europa sono utilizzati per il trasporto, mentre il 6,3% nell’industria) si trasmetterebbero a quasi ogni bene acquistabile, finendo quindi per essere trasferiti ai consumatori.

I paesi hanno finora guadagnato tempo grazie a tre cuscinetti d’emergenza: l’uso delle scorte, il dirottamento di una parte delle esportazioni saudite ed emiratine verso oleodotti che aggirano Hormuz e il ricorso alle riserve strategiche dei paesi ricchi. Secondo una stima di Javier Blas, columnist di Bloomberg specializzato in energia e materie prime, queste difese avrebbero assorbito fino al 60% della perdita iniziale di offerta, pari a circa 12 milioni di barili al giorno. «Ma questo margine è destinato a esaurirsi rapidamente se il conflitto continuerà», ammonisce Blas.

È per questo che molti analisti denunciano il rischio che il mercato entri nella fase della “distruzione della domanda”: in assenza di nuova offerta, i consumi dovranno diminuire. L’Agenzia internazionale dell’energia ha già indicato in un report un pacchetto di misure immediate: più lavoro da remoto, limiti di velocità più bassi, maggiore uso del trasporto pubblico e altre restrizioni temporanee ai consumi.

In diversi paesi asiatici e africani questo processo è già cominciato: in Bangladesh il governo ha ridotto l’orario degli uffici pubblici, imposto la chiusura anticipata di mercati e centri commerciali e contingentato il carburante; in Sri Lanka sono stati introdotti il razionamento dei rifornimenti, la chiusura del mercoledì per scuole, università e uffici pubblici, oltre alla sospensione di alcune attività commerciali. Il presidente Anura Kumara ha invitato il paese a «prepararsi al peggio, sperando nel meglio».

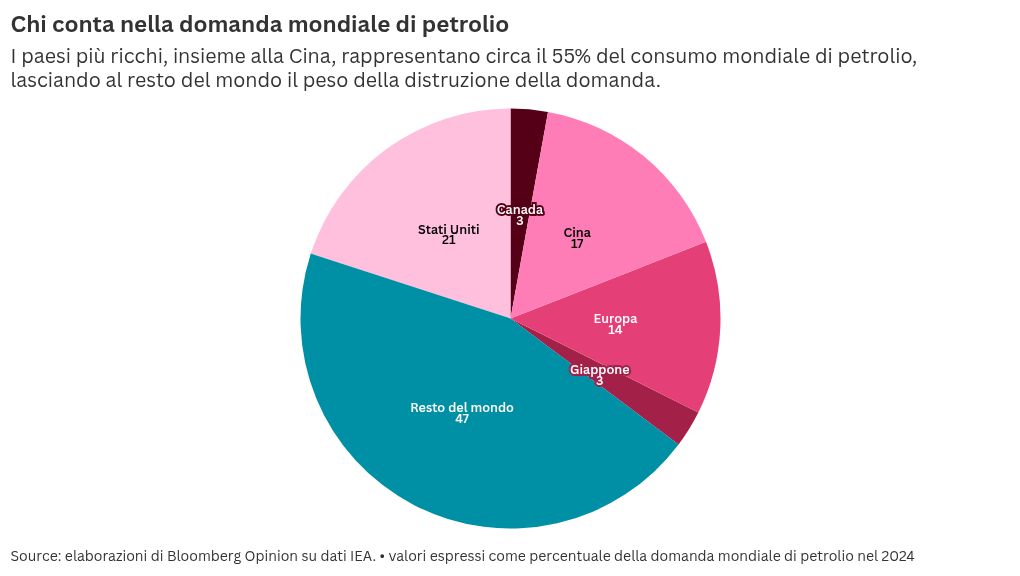

Come spiega Blas, il motivo per cui l’impatto iniziale si concentra soprattutto nei Paesi più fragili dipende dal modo in cui è distribuita la domanda mondiale di petrolio. Stati Uniti, Europa, Canada, Giappone e Cina assorbono da soli quasi il 55% dei consumi globali: ciò significa che una parte molto ampia della domanda è concentrata in economie che, almeno per un certo periodo, possono permettersi di pagare prezzi più elevati pur di continuare ad approvvigionarsi. Di conseguenza, nelle prime fasi della crisi, la riduzione dei consumi non si scarica subito sui grandi centri di domanda, ma soprattutto sui Paesi che non hanno la stessa capacità di sostenere il rincaro dell’energia. Se però il conflitto dovesse protrarsi per mesi, e non soltanto per settimane, questa dinamica non basterebbe più: a quel punto anche le economie avanzate sarebbero costrette a passare alla fase della distruzione della domanda.

Ma Krugman richiama l’attenzione anche su un altro canale di trasmissione della crisi: quello monetario. Per cogliere la dinamica di fondo dei prezzi, le banche centrali tendono a escludere dal paniere ‘core’ le voci più volatili, come la benzina o i prodotti stagionali. Diverso è il caso di diesel, cherosene e prodotti petrolchimici, che agiscono come fattori di produzione: il loro rincaro si trasmette lungo tutta la filiera, dalla produzione alla logistica, finendo per pesare sui prezzi di beni industriali e alimentari lavorati. Poiché questi ultimi compongono il cuore del paniere dell’inflazione di fondo, la pressione del diesel finisce per trasmettersi anche all’indice core. Se l’inflazione di fondo inizia a salire in modo strutturale, le banche centrali saranno spinte a mantenere una linea restrittiva. A quel punto si profilerebbe lo scenario peggiore, con prezzi sotto pressione ed economia frenata dalla stretta monetaria: il rischio della stagflazione.

(Immagine creata con Gemini 3 Pro)